事業概要について

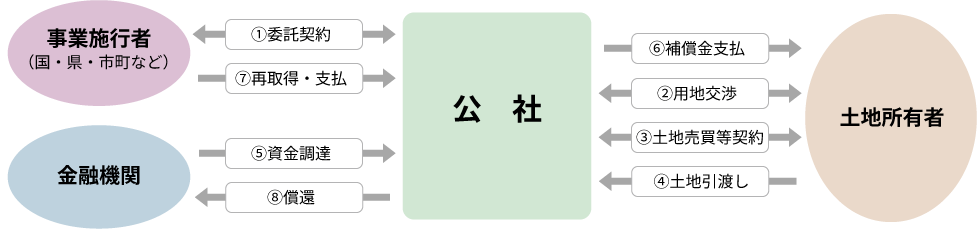

公有地取得事業(法第17条第1項第1号)

国や県、市町などから受託した道路、河川、その他公共施設など公共事業の実施に必要となる土地を先行取得し、造成、管理及び業務完了後に取得した土地等を委託者に引き渡す一連の事業です。

公有地取得事業の流れ(一例)

土地造成事業(法第17条第1項第2号)

工業団地や産業団地などの土地を取得・造成し、分譲・賃貸を行う事業です。

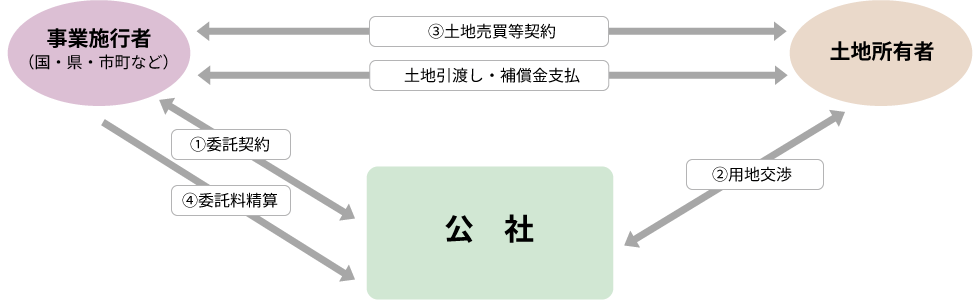

あっせん等事業(法第17条第2項第2号)

国や県、市町などから受託した公共事業の実施に必要となる土地の取得に関する交渉や土地の取得に伴う建物等の移転補償などを支援する事業です。

あっせん等事業の流れ(一例)

主な事業実績

一級河川 加古川改修事業

事業施行者

国土交通省 近畿地方整備局 姫路河川国道事務所

受託期間等

平成29年度~令和4年度(6年間)用地取得業務受託

取得実績

約50,000㎡

新名神高速道路

事業施行者

NEXCO西日本

受託期間等

平成19年度~平成24年度 用地取得業務

取得実績

118ha(宝塚市、猪名川町、川西市)

通常砂防事業 岩崎川

事業施行者

兵庫県丹波県民局丹波土木事務所

受託期間等

平成29年度~ 用地取得業務受託

通常砂防事業 高坂宮谷川

事業施行者

兵庫県丹波県民局丹波土木事務所

受託期間等

平成30年度~ 用地取得業務受託

山陽自動車道(三木~小野)

事業施行者

NEXCO西日本(旧日本道路公団)

受託期間等

平成2年度~平成8年度 用地取得業務

取得実績

158ha(三木市、小野市)

兵庫県立総合射撃場整備事業

事業施行者

兵庫県環境部自然鳥獣共生課

受託期間等

平成5年7月~平成11年2月 用地取得業務受託

兵庫県警察緊急自動車総合訓練センター

事業施行者

兵庫県警察本部

受託期間等

平成27年度~ 測量、設計及び敷地造成、整備工事受託

朝来医療センター

事業施行者

朝来市

受託期間等

平成25年度~27年度 敷地造成工事等

各種有資格者数

区分

資格者

補償業務管理士

5

宅地建物取引士

6

地籍主任調査員

9

行政書士

1

簿記(1級)

1

簿記(3級)

2

1級土木施工管理技士

2

2級土木施工管理技士

1

測量士補

1

(令和6年1月1日時点)

用地補償業務について

用地補償とは

公共事業を進めるにあたり、土地を取得することをいいます。

補償の手順 補償の手続きの過程をご説明いたします。

1 事業の説明道路、河川、公園などの公共事業を実施する目的やその計画概要、工期、施行方法などについて説明いたします。

2 土地の測量取得しようとする土地の所有者などに立ち会っていただいて、隣接する公有地や民有地との境界などを確認させていただきます。そのうえで、所得しようとする土地に幅杭を打設し、測量させていただきます。なお、測量結果については、後日説明いたしますので、確認をお願いいたします。

3 建物など物件の調査取得しようとする土地にある建物などの物件について、所在地の地番や所有者などを確認させていただきます。そのうえで、建物など物件の移転方法の検討や適正な補償金の算定を行うため、建物の床面積や構造、造作、設備など、建物内部も含めて詳細に調査させていただきます。なお、調査結果については、後日説明いたしますので、確認をお願いいたします。

4 補償内容などの説明

(1)移転方法の説明

建物など物件の移転については、敷地と建物の配慮・利用状況などを考慮し、通常妥当と思われる移転方法を決定し、説明いたします。

(2)補償金の説明

適正で公平な補償を行うため、土地の測量や建物などの物件の調査結果をもとに、国が定めた「基準」により、土地の取得価格や建物など物件の補償金を算定し、説明いたします。

(3) 契約事項の説明

補償金の支払時期・支払方法、土地の引渡期限などについて、説明いたします。

5 契約の締結契約書や登記関係書類は、私どもが作成いたしますので、よくお読みいただき、署名、押印をお願いいたします。なお、土地の分筆登記や所有権移転登記などは、私どもが行います。

〈主な契約の種類〉

・土地売買契約

〈準備していただくもの〉

実印、印鑑証明書、その他登記に必要な書類

6 建物など物件の移転・土地の引渡し建物や工作物、立木などの所有者には、これらの物件を撤去又は事業地外へ移転したうえで、期限までに土地を引き渡していただくよう、お願いいたします。また、借家人には、立退きをお願いいたします。

7 補償金の支払い補償金は、土地の所有権移転登記が完了するとともに、建物など物件の移転が完了し、土地の引渡しを受けた後に、金融機関への振込みによりお支払いいたします。

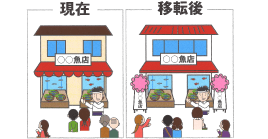

主な補償内容と 土地や建物などすべての補償は、

1 取得する土地の補償取得しようとする土地と、地価公示法による国の公示地、国土利用計画法による県の基準地、近隣の類似の取引事例地などについて、土地の形状・面積・道路に接する状況などの諸要素を比較検討して適正な土地価格を算定し、補償します。なお、取得しようとする土地に所有権以外の権利(借地権、地上権など)が設定されている場合は、土地所有者と権利者との話合いで権利割合を決めていただき、その割合に応じて補償します。

2 建物の補償1 建物の移転補償

建物の移転方法、建物の規模・構造などをもとに、生活再建の観点から、現在の建物と同程度の建物の新築に要する費用に一定の率を乗じた額に、取壊し費用などを加え、補償します。

2 建物の移転に伴うその他の費用の補償

建物の移転に伴って必要となる次のような費用や、家賃の収入減による損失などを補償します。

家財道具や商品などの動産移転に要する費用

建物の移転により、仮住居などは必要と認められる場合は、仮住居などの借入れに要する費用

移転先の選定費用、法令上の手続き費用、転居通知費用、地鎮祭・上棟式の費用

3 工作物の補償門、塀、看板、カーポートなどの工作物のうち、移転できるものはその移転に要する費用を、移転できないものは同程度のものを造るのに要する費用に、一定の率を乗じた額を補償します。

4 立木の補償庭木のうち、移植できるものは移植に要する費用(移植に伴う枯損分を含む)を、移植できないものは伐採によって生じる損失を補償します。なお、檜・杉などの用材木については、樹齢、管理状況により取得もしくは伐採によって生じる損失を補償します。

5 営業上の補償店舗や工場などの営業を行っている建物の移転に伴って、営業を一時休むことが必要となる場合には、そのことによって生じる収益の減少分や従業員の休業手当などを補償します。

6 家賃差額などの補償賃借りしている現在の建物の移転に伴って、その建物を引き続き借りることができなくなる場合には、その建物と同程度の建物を賃借りするのに要する費用から、現在の賃料などを控除して補償します。

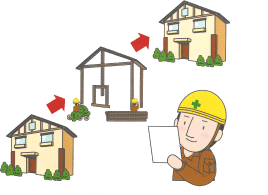

建物の主な移転方法

建物の配置状況や用途など調査し、通常妥当と思われる移転方法を決定します。

再築工法

残地(取得した残りの土地)に移転スペースがある場合には残地内に、残地がない場合や残地があっても移転スペースがない場合には他の土地に、現在の建物と同程度のものを建築する方法(ただし、建物を新築する費用を補償するものではありません。)

改造工法

建物の一部を切り取っても不都合が生じない場合に、その部分を切り取り補修する方法や、残存建物の一部を改造する方法

曳家工法

文化財など建物そのものに希少価値があり、残地に移転スペースがある場合などに、建物をそのまま曳家する方法

Q&A 補償に関する

Q.1 登記簿の面積と実際の面積が違う場合は、どちらの面積で買い取るのですか?A.1 登記簿に記載されている面積ではなく、実際に測量した面積(実測面積といいます。)で買い取ります。Q.2 登記簿の地目と実際の地目が違う場合は、どちらの地目で買い取るのですか?A.2 登記簿に記載されている地目ではなく、実際の利用状況から判断される地目(現況地目といいます。)で買い取ります。Q.3 公共事業に売り渡す土地の名義が、亡くなった私の父親名義となっている場合は、相続登記はどうなるのですか?A.3 取得する部分については、私どもがあなたに代わって相続登記を行います。その際、遺産分割協議書や特別受益証明書などを一時借用いたします。なお、遺産分割協議書や特別受益証明書などがない場合は、作成していただくことになります。Q.4 建物を再建築する際の補償は、なぜ新築費用ではないのですか?A.4 建物の価値は時間の経過とともに減少しますので、建築後1年の建物と20年の建物の補償額が同じであれば、不公平が生じることになります。こうしたことから、建物の再建築の補償は新築費用ではなく、現在の建物と同程度の建物の新築に要する費用に、一定の率を乗じた額を基本にして補償します。Q.5 建物の移転方法(移転工法)の判定は、どのようにするのですか?A.5 建物の移転方法は、物件調査によって明らかになる、Q.6 補償金に係る消費税は、どうなるのですか?A.6 土地の売買などには消費税はかかりません。建物の再建築や改造には消費税がかかりますので、消費税を含めて補償金を計算します。しかし、経費として消費税を所得から控除できる会社などに対する補償金には、消費税は含みません。Q.7 営業上の補償を受けるには、どんな書類を提出しなければならないのですか?A.7 原則として、過去3カ年の次の資料を提出していただきます。① 事業概況証明書 ① 営業概況書 Q.8 造成などのために要した擁壁工時の費用は、補償してくれるのですか?A.8 擁壁や石積みなどは、土地の崩落などを防止するための施設であり、土地と分離して取引されるものではありません。したがって、擁壁工事の費用は補償できません。Q.9 移転先の土地(代替地)の確保は、誰がするのですか?A.9 補償金には、移転先の土地の選定費用が含まれていますので、ご本人で探していただくことになりますが、できる限りの情報を提供させていただきます。Q.10 事業の対象となる土地所有者の大部分は土地を提供したが、一部の所有者について話合いがまとまらず事業が止まっている場合は、どのように進めるのですか?A.10 公共事業用地の取得は、話合いによって土地所有者などのご理解とご協力を得て行う任意取得を基本としています。ただし、任意取得が困難な場合は、土地収用法による手続を進め、収用委員会の公正な判断により用地所得を行わざるを得ない場合があります。

譲渡所得等の課税の特例 補償金を受けることによって伴う

譲渡所得等の課税の特例

1 5,000万円控除の特例最初に買取り申出を受けた日から6か月以内に土地を譲渡した場合は、対価補償金(土地の譲渡代金などのように、資産の対価として支払われた補償金)について、被補償者一人あたり5,000万円を限度として、譲渡所得から控除できるという特例です。(また、対価補償金に限り、5,000万円の控除後の額について、軽減税率が適用されます。)

2 代替資産取得の課税の特例対価補償金の支払いを受けた日から2年以内に、その対価補償金によって代替資産を取得した場合は、代替資産の取得に充てられた金額について、資産の譲渡がなかったものとして課税を繰り延べることができるという特例です。

3 代替地提供の場合の1,500万円控除の特例事業用地提供者・代替地提供者・事業者の三者による契約(三者契約)によって、事業用地提供者が代替地を取得した場合は、代替地提供者について1,500万円を限度として、譲渡所得から控除できるという特例です。

4 その他

建物の移転補償金(取り壊した場合)や移設困難な機械設備の新設補償金は、対価補償金となり、土地の譲渡と同様に譲渡所得の課税の特例を受けることができます。動産移転料や移転雑費などは対価補償金とならないので、補償の目的に従って支出した場合は、その支出した補償金は課税されません。残金が生じた場合は、一時取得として課税される場合があります。

上記の譲渡所得の課税の特例は、他の公共事業で控除を受けている場合も含め、同一年の控除額の合計は、5,000万円が上限となります。

年金・健康保険料

1 年金の支給額について母子・老齢・障害福祉・遺族年金などは、補償金を受けることに伴って、所得制限により支給停止や減額になることがあります。

2 国民健康保険料について国民健康保険料(税)についても、補償金を受けることに伴って、掛金が増加することがあります。

譲渡所得等の課税の特例や年金・健康保険料については適用条件が個々に異なりますので、最寄りの税務署や市役所・町役場などにご相談ください。